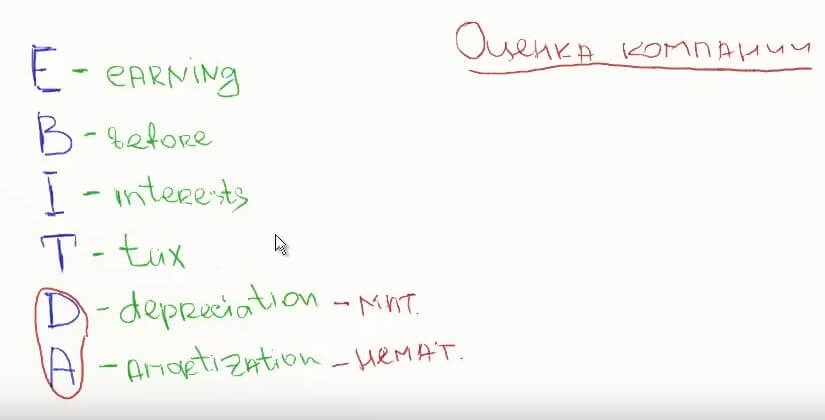

Что это такое Ebitda простыми словами?

В мире бизнеса и финансов понятие Ebitda употребляется часто, так как успешность бизнеса зависит от регулярности финансовой аналитики. Ebitda — это отражение финансовой деятельности компании до момента отчислений по налогам, займам, амортизации. При переводе на русский язык это будет звучать как «рассчитанный доход» перед тем, как произвести названые выплаты.

Множество способов расчета говорит в пользу неоднозначности этого параметра. Расчет осуществляется только в тандеме с расчетами по другим параметрам. Индивидуально это параметр ничего не значит поэтому объективной картины не дает, и при принятии серьезных решений по инвестированию или кредитованию основанием для положительного решения использован быть не может.

Ebitda- один из приемов, позволяющих определить уровень практического результата деятельности фирмы за определенный период времени. Обычно производится анализ деятельности двух однопрофильных фирм, и производится сравнительный анализ деятельности этих фирм. Понятие из англо-язычного мира ворвалось в российскую экономику на волне сумбурных 80-х, и прочно прижилось в ней.

Само понятие, по сути простое, но очень важное. Важным оно является потому, что показывает прибыль компании валовую и операционную.

Для кого? Прежде всего для владельцев компании. Эти показатели — отражение уровня рентабельности. Важен он инвесторам. Правдивая аналитика решит положительно вопрос о вложении средств. Важен параметр для банков при о определении степени риска по предоставлению займов. Налоговые службы беспокоятся о своевременности налоговых отчислений.

Особенности расчета в России

В российской экономической системе при расчете требуется отнять объем налога на прибыль от общего объема чистой прибыли и расходной части на налоговую прибыль. К этому результату прибавить неожиданные расходы и вычесть неожиданные доходы. К общему полученному результату прибавить налоговые расходы и отнять полученный результат.

Как применяется показатель

Этот показатель находится на постоянном вооружении финансовых аналитиков. Область, которая им интересна более всего,- результативность финансовой деятельности фирмы. Этот показатель играет большую роль:

- Когда возникает потребность определения стоимости компании на рынке;

- Для организации перспективной инвестиционной политики;

- В сравнении деятельности однопрофильных компаний;

- Для объективного оценивая экономической деятельности компании потребителям как внутренним, так и внешним;

- Для информации заинтересованных в деятельности компании лиц.

Принципы расчета

Важным требованием при расчете является объективная отчетность по бухгалтерии. Более пятидесяти процентов крупных фирм России практикуют применение общепринятого международного стандарта.

Расчета по формуле выглядит одинаково при использовании крупными компаниями и компаниями небольшими.

Показатель находится на постоянном вооружении финансовых аналитиков. Область, которая им интересна более всего, результативность финансовой деятельности фирмы. Этот показатель играет большую роль в следующих ситуациях:

- Когда возникает потребность определения стоимости компании на рынке.

- Для организации перспективной инвестиционной политики.

- В сравнении деятельности однопрофильных компаний.

- Для объективного оценивая экономической деятельности компании потребителям как внутренним, так и внешним.

- Для информации заинтересованных в деятельности компании лиц.

Преимущества и недостатки показателя EBITDA

Этот параметр позволяет произвести оценку прибыли без учета инвестиционных вливаний. Не учитывается долговая нагрузка. Не берется во внимание налогообложение. Сравнивать возможно только компании того же профиля. Инвесторы не могут получить информацию, сколько можно вложить в компанию средств. Вспомогательные элементы EBITDA часто критикуются за то, что есть возможность использования их для подачи необъективной информации.

Индикатор не позволяет объективно оценить и проконтролировать финансовую деятельность компании:

- Нет объективного анализа способности компании осуществлять платежную деятельность;

- Устойчивость и стабильность финансового потока;

- Устойчивый уровень ликвидности имеющихся в наличии активов;

- Зависимость компании от кредитования;

- Влияние многочисленных внешних факторов на состояние прибыли компании.

Выводы

Множество способов расчета говорит в пользу неоднозначности этого параметра. Расчет осуществляется только с расчетами по другим параметрам. Индивидуально это параметр ничего не значит, поэтому объективной картины не дает, и при принятии серьёзных решений по инвестированию или кредитованию, основанием для положительного решения использован быть не может.