Что такое страховая франшиза?

Что же такое франшиза в страховании? Как с помощью франшизы можно экономить на страховке? Наверное, самое точное объяснение этого понятия можно найти в Законе об организации страхового дела. Но не у каждого есть время изучать законы, а нужно во всем быстрее разобраться. Поэтому, давайте углубимся в значение термина "страховая франшиза".

Франшиза слово французское и переводится оно на русский язык как "льгота". Итак, "страховая франшиза" — это условие, прописанное в договоре и оговоренное участниками, которое позволяет страховой компании не выплачивать страхователю всех убытков. Рассчитывается определённая сумма предполагаемого убытка, ее прописывают в договоре, и страховая компания обязана выплатить эту сумму вовремя. (Время выплаты тоже указанно в договоре). Страховая компания не несет ответственности ни за что, то, что она должна подробно расписано в договоре, который предоставляется страховщику и страхователю в одном экземпляре.

Зачем она вообще нужна?

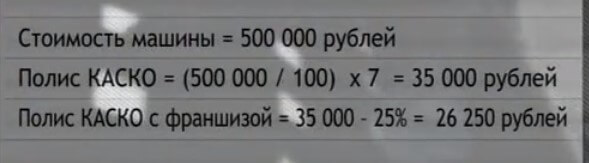

Чтобы разобраться в том, нужна ли нам страховая франшиза или нет, нужно рассмотреть эту ситуацию на примере. Например, вы покупаете машину, значит ее обязательно нужно застраховать, а вдруг произойдет ДТП, или ее угонят. Мало ли… При покупке вы оформляете КАСКО. Сумма страхования, допустим составляет 1,5 миллиона рублей. По договору со страховой компанией размер франшизы составит примерно 50-60 тысяч рублей. Если произошло ДТП и ущерб незначительный: повреждено крыло вашего авто. Обращаться в страховую компанию нет смысла, потому что ущерб не превысил сумму страховой франшизы. Страховая компания ничего вам не выплатит и все ремонтные работы вы будите производить сами или виновник ДТП обязан вам оплатить ваш ущерб. Но если ущерб превышает сумму, прописанную в договоре, то страховщик обязан вам оплатить ущерб по страховке. А если в ДТП виноваты не вы, то виновник должен оплатить страховой компании ущерб, принесенный вам и только после этого, страховщик выдаст страхователю направление на ремонт.

Абсолютно во всех видах страхования действует один и тот же принцип франшизы.

Стоит ли включать франшизу в Вашу страховку?

Случаи случаются разные. Обычно страхователи не обращаются в страховую компанию и решают возникшую проблему самостоятельно. Почему? Потому что, прежде чем получить страховку, например, за разбитые окна на даче, нужно собрать огромную кучу справок, ни один раз посетить офис вашей страховой компании, а потом еще и ждать выплаты больше месяца. Проще исправить все в короткие сроки и не тратить время и деньги на беготню по разным инстанциям. Если вы тоже так считаете, то оформлять страховую франшизу не стоит.

В настоящее врем выделяют такие виды страховой франшизы:

-

Условная франшиза. При заключении договора со страховой компанией вы в нем прописываете определенную сумму. Если во время несчастного случая сумма нанесенного вам ущерба меньше чем прописывалось в договоре, то страховая компания ничего вам выплачивать не будет. А если убыток превысил размер суммы страхования, то страховщик обязан полностью покрыть все расходы по восстановлению. В современном мире это вид франшизы практически не работает, применяют его только в страховании КАСКО.

-

Безусловна франшиза. В некоторых источниках такой вид франшизы еще называют "Вычитаемой франшизой". Это когда, страховщик не выплачивает часть ущерба, а взимается он из общей суммы. Применяется этот вид страховой франшизы в основном в имущественном страховании.

-

Временная франшиза. Страховая компания ничего не будет выплачивать клиенту, в том случае, если в договоре оговорили определенное обстоятельство и обязательно учитываются временные рамки.

-

Высокая франшиза. Этот тип франшизы понять очень просто. Страховщик выплачивает клиенту сразу всю сумму, а после полного восстановления своего имущества, клиент обязан вернуть страховой компании сумму, которая указана в договоре. Почему же "высокая франшиза"? Потому что, название франшизы полностью отражает смысл страхования. Уровень страхования начинается с суммы более 100 тысяч долларов.

Каким должен быть размер франшизы?

Очень маленькая франшиза (например, 1000 рублей) не имеет никакого смысла. Потому что она не сможет покрыть никакой ущерб. В любом случае, страховая франшиза должна быть больше ущерба, который может случиться. Вы прекрасно понимаете, сколько стоит ремонт автомобиля или покраска хоть одной детали, пусть даже самой маленькой. Ну явно не 1000 или 2000 рублей. Поэтому, нет смысла подписывать договор, где сумма франшизы минимальная. Маленькая сумма страховой франшизы не выгодна ни вам, ни страховой компании. Нужно понимать, что правильно выбранный вид франшизы и размер выплат могут сыграть именно в вашу сторону, а не в сторону вашей страховой компании.

Плюсы и минусы страховой франшизы.

-

Плюсов не так уж и много. Во-первых, Вы экономите деньги и время, во-вторых, если Вы по мелочам не обращаетесь в страховую компанию, то условия по продлению страхового договора становятся выгоднее для вас.

-

Минус у такого вида франшизы один — дополнительные траты, но это только в том случае, если Вы слишком часто будите обращаться в страховую компанию.