Где получить срочный займ без отказа

Добрый день. Сегодня мы с Вами разберемся в том, почему обратившись в один банк или МФО, Вы получили отказ, а обратившись в другую фирму, Вам кредит согласовали, при условии, что информация была подана каждое учреждение одна и та же.

Где получить займ без отказа? Какие компании выдают микрозаймы на карту срочно, онлайн, без отказов? Об этом мы и поговорим в текущей статье.

Почему отказывают в выдаче

Причин может быть несколько:

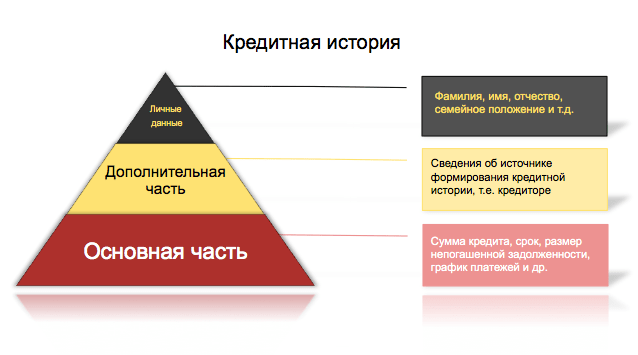

Первая причина — кредитная история. Точнее, подход банка к её проверке. Когда менеджер рассматривает заявку, он делает запрос в Бюро Кредитных Историй, чтобы получить заключение, какие кредиты и займы были, есть сейчас, наличие просрочек и так далее. Эта услуга для банка платная. В зависимости от того, насколько расширенные заключения БКИ предоставляет, настолько больше снимается за это плата. Чем проще заключение, тем меньше оно стоит. Самый недорогой ответ будет состоять просто из оценки кредитной истории по пятибальной шкале. В то же время, самое дорогое заключение может включать в себя абсолютно всё: каждый прошлый кредит, дату выдачи, график ежемесячного их гашения, даже незначительные просрочки, текущие обязательства и срок их окончания.

Банки могут пользоваться услугами не только одного Бюро, а сразу тремя-четырьмя различными. Это зависит от политики конкретного учреждения и от того, какой бюджет на это выделяется. Если банк настроен серьёзно и проверка заёмщика финансируется хорошо, то им будет видно абсолютно всё. В то же время банк, который принял решение сэкономить из каких-то своих соображений на проверке заёмщика, будет заказывать простейшее заключение в одном БКИ.

Поэтому, придя с одной и той же кредитной историей в одну организацию, Вы можете получить отказ, а в другую — одобрение и выдачу займа. Всё зависит от глубины анализа и внутренней политики компании.

К примеру, у Вас есть старая небольшая просрочка, несколько лет назад Вы опоздали с внесением платежа на две недели, но потом всё закрыли. Эта информация также хранится в Бюро Кредитных Историй. Банк, который «копает» глубоко, увидит данное нарушение и откажет в выдаче, а банк, который закажет простое недорогое заключение одобрит, так как по пятибальной шкале Вам дадут оценку четыре.

Такая же схема работает и в МФО. Если микрофинансовая организация существует давно, имеет обширную базу постоянных клиентов, с малой вероятностью она будет совершать выдачи крупных сумм людям с плохой кредитной историей. А вот новая МФО, только начинающая свою деятельность, нацелена на развитие и хочет обрастать лояльными заёмщиками. У такой компании может быть установка получать только самые недорогие заключения и выдавать займы всем людям с плохой кредитной историей, но с оценкой, например, не менее 2 из 5.

Человеческий фактор и политика компании

Второй важный момент — представление финансового учреждения о своём клиенте. В одном банке пенсионер — самый желанный клиент, потому что они считают, что такая категория людей — самая надежная, и проблем с погашением кредита у человека не будет, а в другом — людям старше 55 лет вообще не выдают кредиты, отталкиваясь от своих внутренних соображений.

Каждая организация принимает для себя решение о сумме кредита без справки о подтверждении дохода. В одном случае это может быть 30 000 рублей, в другом — 2 000. То же касается кредитования определенных категорий работников, например, понимая, что в стране или определенном регионе тяжёлая финансовая ситуация и слабый спрос на покупку недвижимости, компания может принять внутреннее решение не кредитовать сотрудников строительных компаний и агентов недвижимости, предсказывая их проблемы с доходами и невозврат.

Не только старший возраст может являться причиной для отказа. Кто-то выдаёт средства людям только от 25 лет и старше, а кто-то с радостью работает со студентами всех возрастов.

Третья причина — человеческий фактор. Конкретный менеджер в компании, который принимал заявку, мог ошибиться при вводе данных и указать, что Ваш доход не 30 000 рублей, как Вы говорили, а всего 3 000, поэтому скорринговая система её отклонила. Также не стоит забывать, что Вы и сами могли допустить ошибку в каких-либо данных, например, в номере телефона, и именно поэтому звонок от сотрудника с сообщением об одобрении так и не состоялся.

Четвертый фактор — конкретная ситуация с деньгами в данной организации. При любом намёке на появление кризиса в стране происходит отток депозитов — люди забирают свои вклады, соответственно, у банков не получается выдавать кредиты в прежнем объёме, они просто физически не могут выдать деньги человеку, так как лишних денег нет. Заёмщик же может подумать, что дело в его плохой кредитной истории и опустить руки, а на самом деле весь вопрос в наличии средств в данной конкретной компании.

Где же брать деньги

Если абсолютно все банки отказывают, остаётся несколько вариантов — взять взаймы у знакомых или обратиться в МФО. У друзей может не быть нужной суммы денег, или же Вам просто будет неловко к ним обращаться. Поэтому наиболее оптимальный вариант — МФО. Особенно, если денег требуется относительно немного и на не очень продолжительный период времени.

Микрофинансовые организации более лояльны к людям с плохой кредитной историей и выдают деньги чаще. Более того, мы предлагаем на рассмотрение ряд компаний, выдающих первый займ без процентов — так сказать, на пробу. Список наиболее доверенных МФО находится ниже.

Важный момент! Учитывая всю выше написанную информацию, мы рекомендуем не ограничиваться одним запросом, а подать одновременно 4-5 заявок в разные компании. Если кто-то откажет по причине плохой КИ, в другой сработает человеческий фактор, то как минимум одна МФО точно одобрит займ. Желаем удачи!