Популярные кредитные карты с бесплатным сроком.

Кредитные карты все больше заменяют наличные деньги в современном мире. Это изобретение впервые применили в США, а затем постепенно технология стала внедряться по всему миру. Россия не стала исключением.

Для открытия своей кредитной линии в банке и пользования пластиковой картой, необходимо открыть счет на свое имя в соответствующем банке.

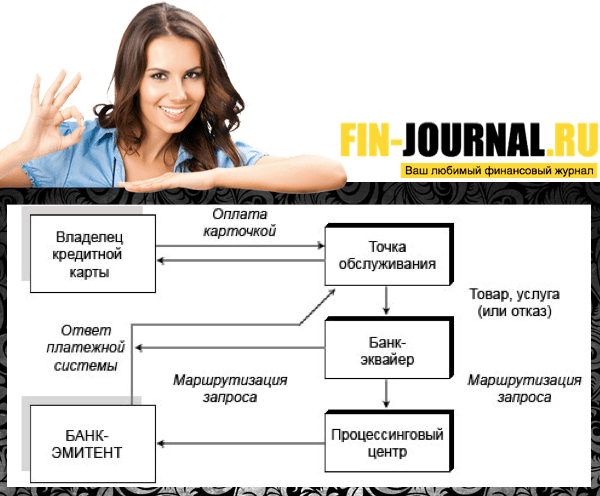

Держатель кредитной карты имеет право пользоваться кредитным займом при безналичном оплате товаров или услуг.

Выдавая клиенту кредитную карту, банк берет на себя ответственность по оплате товаров и услуг, если не будет нарушен лимит кредитования. Владелец карты тем самым, отсрочивает оплату на заранее оговоренный срок с банков, который прописывается в договоре во время оформления счета в банке.

Кредитные карты

- Льготный период 100 дней без %

- Возраст от 21 года

- Нужен паспорт и любой второй документ

- Возможна доставка курьером

- Покупки в рассрочку без переплат

- Рассрочка без % до 12 месяцев

- 40 000 магазинов-партнеров

- Выпуск 0 руб., обслуживание 0 руб.

- Бесплатные выпуск и обслуживание

- Рассрочка 0% в 112 000 магазинов

- Быстрая и бесплатная доставка

- Кэшбэк от покупок

- CashBack до 9% с еженедельной выплатой

- Снятие наличных в любых банкоматах РФ без %

- Возраст от 14 лет

- Моментальная выдача карты

- 0% — 55 дней на покупки

- 0% — 120 дней на кредит

- Бесплатная доставка

- Бесплатное оформление

- виртуальная кредитная карта

- мгновенный выпуск карты

- 0 руб. бесплатное обслуживание

- кэшбэк до 20%

- Cash-Back до 5%

- Срок кредитования до 60 месяцев

- Нужен только паспорт

- Принятие решения онлайн

О лимите кредитования

Банк определяет лимит кредитования с каждым клиентом в индивидуальном порядке, при это остальные счета такие, как расчетный и текущий не учитываются. После оформления договора на выдачу банковской карты, банк тщательно проверяет кредитную историю будущего владельца кредитки, а также его финансовое состояние в текущее время.

Подписывая договор, в последующем банк именуется «банк-эмитент», а клиент переходит в статус «заемщик». Банк- эмитент устанавливает конкретные сроки по выплате заемщиком, в которые заемщик обязуется погасить кредит.

Преимущества кредитной карты от стандартного кредита выданного на руке очевидно. Владелец пластиковой карты в любое для себя удобное время может воспользоваться кредитным платежом, не привязывая себя к походу в банк и подписанию документов для каждого из платежей. Кредитор не требует отчета о совершенной денежной операции.

Также использование кредитного платежа возможно и в последующие разы, после погашения прошлой задолженности.

Для улучшения и совершенствования системы безопасности, существует несколько разновидностей пластиковых карт. По технологии персонализации карты бывают видов:

- чипированные и микрочипированные.

- с использованием штрихкода.

- с использованием магнитной ленты.

- с печатным номером.

- с эмбоссированием.

- с QR- кодом.

Кредитные карты делятся на категории, чем выше категория карты, тем больше возможностей и видов платежей может осуществлять ее владелец. При этом стоимость обслуживания каждой из карт варьируется в зависимости от категории.

Классические пластиковые карты, золотые, платиновые или наивысшей категории, такие как MasterCard Black Edition или Visa Black. Для многих клиентов банка важен не только статус самого банка и его репутация среди представителей, а еще и статусность самой карты. Такие клиенты чаще выбирают GoldCard, Platinum или Black.

Повышенная категория влияет на лимит, при этом предоставляет большое количество дополнительных услуг и приоритет в сервисе самого банка.

Приняв решение завести себе кредитную карту, клиенту предстоит сделать выбор платежной системы. На пространстве СНГ большим спросом пользуются Visa или MasterCard. Из числа всемирных пользователей на платежную систему Visa приходится около 57%, а на MasterCard около 26%. В США введена платежная система AmericanExpress, которая занимает 13% рынка.

Обеспечить возможность расчета между банками и странами- это главная задача платежной системы. На данный момент, система MasterCard насчитывает около 22 тысяч финансовых учреждений, которые находятся в более чем 200 странах мира. Visa отличается от MasterCard тем, что рассчитана на операции в долларах, а MasterCard- в долларах и евро.

Статистические данные показывают, что в 2015 году в России пользователей MasterCard оказалось около 40%. Существенной разницы для клиента в системе платежей на территории России нет.

Для постоянных клиентов и для тех, кто заинтересован в выгодности пользования картой, изобрели такую функцию как CashBack. Данная функция все больше становится привлекательной не только для частных банков, а также и для государственных. Рассчитываясь картой, владелец получает часть потраченной суммы обратно себе на счет.

При совершении покупок товаров через интернет или в магазинах процент от суммы может изменятся. В среднем это 3,5%, но иногда доходит и до 5%. Функция CashBack привлекает большое количество клиентов своими бонусами, при этом стимулирует спрос на тот или иной товар.

Широкий выбор видов, категорий и дополнительных услуг позволяет банкам находить новых клиентов и предоставлять им удобные и дешевые услуги. Воспользовавшись и применив безналичный расчет, клиенты возвращаются к бумажным купюрам только по определенной надобности.

Именно с помощью дополнительных функций привлекается новый клиент, а с помощью достойного сервиса- владелец карты остается клиентом одного и того же банка на долгие годы.