Отложенный налоговый актив — часть отложенного налога на прибыль

Налогообложение и его система сопутствует любому роду деятельности, вне зависимости от ее сферы. Различать виды налогов и уметь правильно распоряжаться отчетными документами — обязанность каждого уважающего себя гражданина. Среди большого количества информации про налог на прибыль и его дополнительных составляющих, мы собрали в этой статье информацию, которая позволит еще лучше вникнуть как устроены налоги и научиться управлять ними.

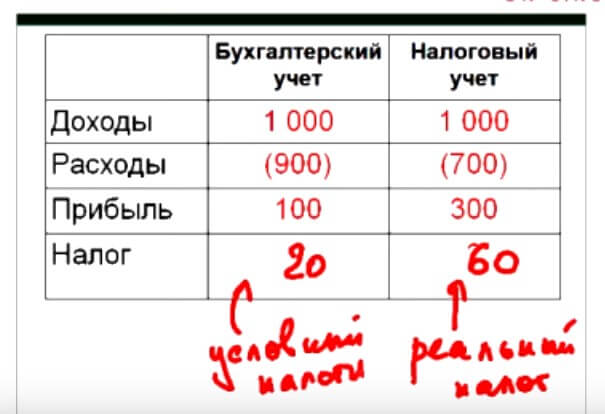

Термин отложенные налоговые обязательства и отложенные налоговые активы — оба определения схожи и довольно тесно взаимосвязаны друг с другом. С данными терминами повсеместно употребляется «временная разница», о том, что обозначает каждый из них, мы сейчас постараемся разъяснить.

Краткая аббревиатура ОНА и ОНО, именно такое сокращение будет упоминаться далее.

ОНА— это такой вид обязательств на выплату налогов о прибыли, которые появятся в будущем, а возникают при помощи вычитания разницы оценки активов. То есть, возникает разница в сумме, а это происходит из-за того, что в учетах нужно рассчитывать разные стоимости самих активов, доходов и расходов. Для того, чтобы была понятна разница последствий, решено в балансе пользоваться ОНО и активами (ОНА). Так же стоит добавить, что временная разница- это то количество времени, на которое переносится выплата налога.

Отложенный налоговый актив=Вычитаемые временные разницы Х Ставка налога на прибыль

Принято считать, вычисление может производиться тремя способами:

- Способ отсрочки (ранее применялся в США и России).

- Способом при помощи обязательств по отчету о прибылях и убытках (сейчас применяется в России, Великобритании, Ирландии. США отказались от данного метода в 90-ых годах).

- Способом при помощи обязательств по балансу (или балансовый метод, который применяется в США в нынешнее время).

Для более наглядного понимания, приведем к примеру, две формулы, по которым происходит само вычисление:

- ОНА= ВВР* ставка налога на прибыль (ВВР- вычитаемая временная разница);

- ОНО= НВР* ставка налога на прибыль (НВР- налогооблагаемая временная разница).

Отложенный налог подчиняется международным стандартам IAS 12 «Налог на прибыль». Стандарт применив во всех странах, где предприятие именуется налогоплательщиком.

Опыт зарубежных стран

США и страны Западной Европы неоднократно проводили экономические пятилетки, во время которых главной политикой становилось «становление налогового нейтралитета». Но соединить интересы государства, населения и фондовых бирж воедино — не удавалось ни разу. Т.к. у каждой из сторон диаметрально противоположные виды на налогообложение. Согласитесь, налогоплательщики заинтересованы в минимальных выплатах, государство заинтересовано как в повышении уровня бюджета, так и в создании льгот для граждан, а льготы никаким образом не вписываются в «нейтральное» положение. После провальных попыток, правительство США довольно четка разделило финансовые отчеты с налоговыми.

В Российской Федерации

Законодательством РФ многочисленное количество раз были введены поправки, которые вносили как существенные, так и не существенные изменения. При этом, хочется отметить, что до конца 2002 года в бухгалтерском учете России не существовала такого понятия, как отложенный налог. Уже в 2003 году вступил в действие метод отсрочки платежа. Просуществовала данная модель около 9 лет, а после заново подверглась поправкам. Связано это было с значительным изменением процентных ставок. А изменения привели к модели обязательств по учету о прибылях и убытках.

В следующие 3 года закон подвергался нововведениям еще два раза, а последние вступили в силу в 2011 году. Но важным фактом остается то, что до сих пор ни один из международных стандартов не признан на территории РФ, в том числе и IAS 12.

Выводы

Страны заинтересованы в совершенствовании системы налогообложения, стараются вводить и тестировать различные методы, чтобы добиться более удобной и справедливой для всех сторон выплаты налога на прибыль. Далеко не всегда удается сохранить интересы всех участников экономической системы. Чтобы довести каждый из пунктов до грамотного изложения и донесения информации требуются годы опыта. Даже высоко развитые страны за многолетнюю историю допускали массу ошибок вводя новые законы.

Налог на прибыль пополняет существующие бюджеты государств, а его процентная ставка зависит от уровня развития экономики. Признавать стандарты и существование отложенного налога соглашаются не все страны участницы МСФО (Международные стандарты финансовой отчетности). При этом, как Вы уже убедились из прочитанного, каждое государство создает для себя собственные правила и старается придерживаться только их. А на предприятиях существует обязательство выполнения стандартов МСФО. Абсурдно, не так ли?