Круглосуточные займы онлайн 24 часа на карту

Деньги — это философия. И у каждого человека она своя. Кто-то предпочитает откладывать деньги в копилку, другой — на расчётный счёт в банке, а третий был бы и рад откладывать, да текущее положение вещей не позволяет найти несколько лишних тысяч рублей.

Кто может помочь деньгами в кризис? Разумеется, это МФО, выдающие займы онлайн 24 часа на карту. К ним можно обратиться за помощью в любое удобное время суток, а также в субботу, воскресенье и любой праздничный день, когда вальяжные банковские клерки и не думают идти на работу.

В наши дни финансовые компании работают 24 часа в сутки без перекуров и перерывов на обед, занимаясь постоянным рассмотрением заявок и выдачей денег по ним. Рейтинг наиболее ответственных из них, к которым можно обратиться круглосуточно, представлен ниже. Последнее напутствие — подавайте много заявок, чтобы улучшить свои шансы на одобрение.

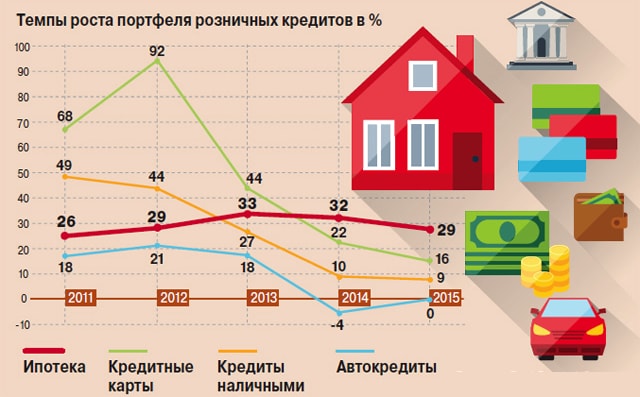

Рост популярности розничных кредитов

Рост популярности розничных кредитов

Практически все сферы кредитования растут, ежегодно показывают прирост показателей. Индивидуальные предприниматели берут бизнес-кредиты, россияне пользуются ипотечным и автомобильным кредитованиями, берут быстрые займы и кредитные карты в банках.

Единственный за последние годы кризисный 2014 год показал существенный спад автокредитов (-4% от показателей 2013 года), остальные же годы показатели по всем указанным финансовым продуктам лишь увеличиваются.

- Стабильно высокие темпы роста показывает ипотека: ежегодно прирост новых договоров по кредитному жилью составляет 26-33%.

- Большой всплеск спроса на кредитные карты произошел в 2012 году, когда количество выданных кредиток превысило показатель прошлого года более чем на 90%, то есть практически в два раза.

- Коэффициент высокого спроса на кредиты наличными постепенно снижается и последнее время показывает ежегодный прирост количества заключенных договоров на 9-10% относительно предыдущего отчетного периода.

- Автокредитование практически не растёт, средний показатель 2-3% в год.

Сам факт постоянного увеличения общей массы заключенных договоров по каждому из типов кредитов говорит о лояльности потребителей к банкам и МФО. Россияне не боятся брать в долг ни микро суммы, ни автомобили, ни даже квартиры и дома, а значит верят в завтрашний день.

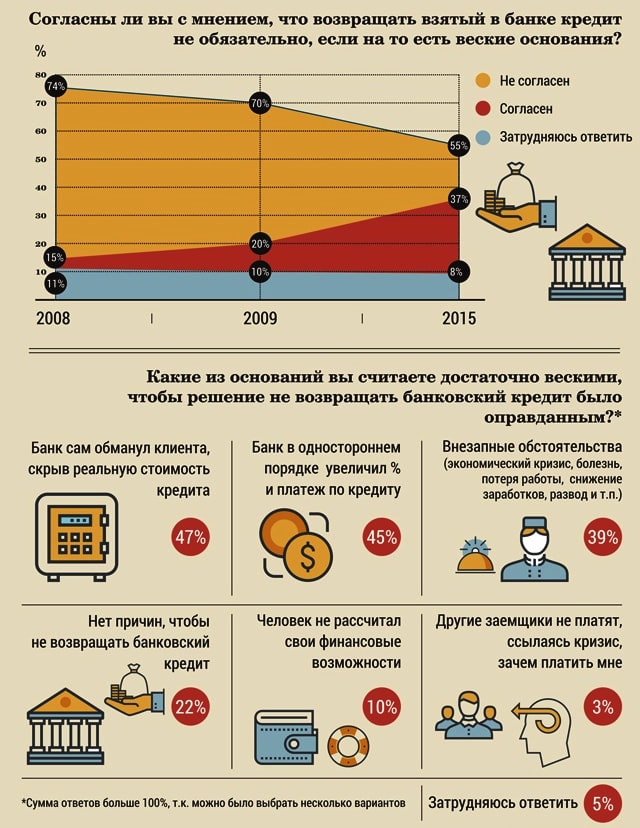

Просрочки по займам и кредитам

Просрочки по займам и кредитам

Вместе с перманентным увеличением количества денег и эквивалентным им товаров в долг, растёт и показатель просроченных договоров. Многие люди берут ссуду, не задумываясь о необходимости её возврата. А между тем, возвращать придётся.

Финансовая грамотность россиян улучшается. Ещё в 2008 году почти три четверти опрошенных на вопрос, согласны ли они с утверждением, что при наличии веских аргументов можно не возвращать займ, ответили отрицательно, а 15% утвердительно. Уже в 2015 году количество несогласных уменьшилось до 56%, равно как процент согласных не возвращать кредит по внутренним убеждениям вырос более чем в два раза до 38%.

Более развёрнуто респонденты отвечали на вопросы, почему же именно, на их взгляд, заёмщик имеет право не возвращать деньги:

- Если финансовая организация совершила обман, не сообщив полную стоимость кредита — такая причина является веской для невозврата денег более чем для 46% опрошенных.

- За вариант «Не буду возвращать, если банк в одностороннем порядке изменил процентную ставку в большую сторону» ответило около 44%.

- 38% респондентов считают, что имеют полное права не возвращать долг, если у них произошли форс-мажорные обстоятельства (проблемы со здоровьем, отсутствие заработка, семейные проблемы и т.д.).

- 10% проголосовали за ответ «Если не смог рассчитать свои силы».

- 3% сказали, что не будут платить, так как в стране кризисная ситуация и другие не платят.

- И лишь 22% сказали, что причин, допускающих не возвращать долг, нет и быть не может.

Уточним, что людям было разрешено выбирать два или три варианта ответов, поэтому процентовка выше 100.

А как считаете Вы? Можно ли не возвращать взятые в долг займы? Мы же считаем, что это категорически не приемлемо, если, конечно, кредитор не нарушил закон и не совершил грубого обмана.